Sự sụp đổ của Silicon Valley Bank vẫn là một sự kiện được nhắc nhiều trong giới tài chính ngân hàng. Vậy điều gì lại khiến một ngân hàng đang phát triển như Silicon Valley phá sản như vậy? Các bạn hãy cùng Traderforex tìm hiểu tất tần tật thông tin về sự kiện này thông qua bài viết sau nhé!

Tóm tắt sự việc

Chưa đầy vài ngày trước khi gặp thảm họa, Silicon Valley Bank (SVB) vẫn được coi là một trong những tổ chức tài chính đáng tin cậy trong lĩnh vực công nghệ, phục vụ cho hàng nghìn nhà khởi nghiệp tại Mỹ. Tuy nhiên, ngân hàng này, một ngân hàng đã có lịch sử hoạt động trong suốt 40 năm bỗng đột ngột sụp đổ chỉ trong khoảng hơn 48 giờ đồng hồ. Sự suy tàn đột ngột và đặc biệt của SVB được xem như một “thảm kịch” lớn nhất trong lịch sử ngân hàng Mỹ, vượt qua thậm chí cả sự sụp đổ của ngân hàng Washington Mutual vào năm 2008.

Bài viết này mong muốn đưa ra một cái nhìn sâu sắc và đánh giá rõ ràng về những vấn đề liên quan đến sự sụp đổ của Silicon Valley Bank thông qua việc trả lời một loạt câu hỏi quan trọng: Tại sao SVB phá sản? Tác động của việc này đến hệ thống ngân hàng Mỹ là gì? Khách hàng gửi tiền tại SVB có bị mất tiền không? Và từ những sự kiện này, ngành ngân hàng có thể rút ra được những bài học gì?

Đối diện với khủng hoảng vốn và sự rút tiền đột ngột từ phía khách hàng, ngân hàng Silicon Valley Bank phá sản vào sáng ngày 10/3/2023 và sau đó được Cơ quan Quản lý Liên bang Mỹ tiếp quản. Theo FDIC (Tổng công ty Bảo hiểm Tiền gửi Liên bang Mỹ) – một cơ quan độc lập của Chính phủ Mỹ chịu trách nhiệm cung cấp bảo hiểm cho người gửi tiền tại các ngân hàng nước này – mặc dù không được biết đến nhiều bên ngoài thung lũng Silicon nhưng SVB vẫn nằm trong top 20 ngân hàng thương mại hàng đầu tại Mỹ.

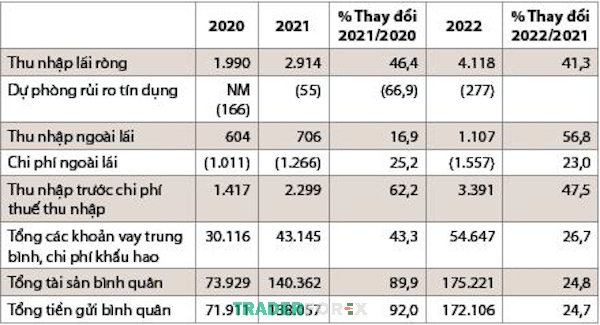

SVB được thành lập vào năm 1983, khách hàng mục tiêu của ngân hàng này khá đặc biệt, đó là các công ty khởi nghiệp trong lĩnh vực công nghệ và chăm sóc sức khỏe. Trước khi phá sản, ngân hàng này đã sở hữu tài sản lên đến 212 tỷ USD, xếp thứ 16 trong danh sách các ngân hàng lớn tại Mỹ. Sự hoạt động của SVB được mô tả chi tiết trong hình dưới đây.

Từ bảng trên, ta có thể thấy Income before income tax expense (Thu nhập trước chi phí thuế thu nhập) của ngân hàng Silicon Valley đã tăng 1,092 tỷ USD từ 2,299 tỷ USD (năm 2021) lên đến 3,391 tỷ USD (năm 2022).

Với khối tài sản khủng như vậy, tại sao SVB lại bị phá sản?

Nguyên nhân SVB phá sản

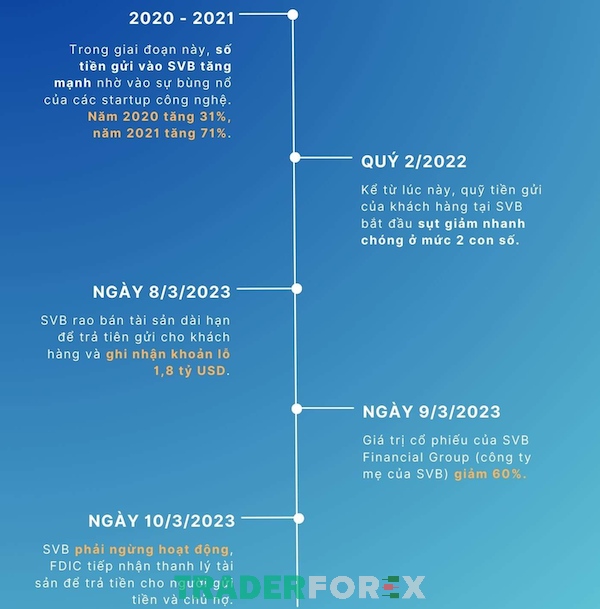

Nói một cách đơn giản thì SVB đã phá sản vì một lý do vô cùng kinh điển: Khách hàng đồng loạt rút tiền, tạo ra tình trạng suy sụp tại ngân hàng. Tuy nhiên, câu chuyện đằng sau lại phức tạp hơn nhiều, chúng ta hãy cùng xem tóm tắt thông qua hình ảnh dưới đây.

Như chúng ta đã biết, SVB là một ngân hàng chuyên phục vụ các công ty công nghệ, và ngân hàng này đã trải qua một giai đoạn phát triển nhanh chóng khi các startup công nghệ bùng nổ và thành công trong vài năm gần đây. Các doanh nghiệp này thu về lượng tiền khổng lồ và họ đã lựa chọn gửi tiền vào SVB. Khi lãi suất tiền gửi ở mức gần 0%, lượng tiền gửi vào SVB tăng mạnh từ 60 tỷ USD vào năm 2020 lên tới hơn 189 tỷ USD vào năm 2022. Trong hai năm 2020 và 2021, SVB đã thu hút 130 tỷ USD tiền gửi, một con số lớn đối với bất kỳ tiêu chuẩn nào, và so sánh với tổng thu ngân sách của Việt Nam, con số này cao gấp đôi.

Thường thì, khi một ngân hàng thu được tiền gửi, họ sẽ sử dụng số tiền này để cho vay với lãi suất cao hơn để tạo ra lợi nhuận. Tuy nhiên, do lượng tiền gửi quá lớn, SVB không thể cho vay hết, do đó họ đã lựa chọn một phương án bền vững và an toàn hơn: đầu tư một phần lớn số tiền này vào việc mua trái phiếu dài hạn của chính phủ. Điều này đơn giản là việc mang tiền cho Chính phủ Mỹ vay, và Chính phủ Mỹ sẽ trả lại số tiền vốn cùng lãi khi đến hạn. Trong thời gian đó, SVB sử dụng tiền lãi từ các trái phiếu để trả lãi cho người gửi và vẫn còn dư ra một khoản lợi nhuận.

Sau khi nhận được tiền gửi từ các startup, SVB đã quyết định đầu tư vào các chứng khoán có thu nhập cố định, tổng cộng lên đến 117 tỷ USD. Danh mục đầu tư này được chia thành hai nhóm chính: Chứng khoán sẵn sàng để bán (AFF) và chứng khoán nắm giữ đến ngày đáo hạn (HTM). Trong trường hợp nhận tiền gửi và đầu tư vào trái phiếu chính phủ, tính an toàn của tài sản được đánh giá cao do đó là cho vay cho Chính phủ, tuy nhiên, vấn đề đặt ra là các công ty startup thường không đặt ra kỳ hạn cho số tiền gửi của họ, điều này tạo ra bất cập đối với ngân hàng khi trái phiếu chính phủ thường có kỳ hạn dài.

Từ đó, ngân hàng phải đối mặt với vấn đề chênh lệch kỳ hạn giữa đầu tư và huy động vốn. Trong tổng số 189 tỷ USD mà ngân hàng Silicon Valley huy động được, gần 125 tỷ USD là tiền gửi không có kỳ hạn hoặc có kỳ hạn ngắn, chỉ có khoảng hơn 64 tỷ USD là tiền gửi có kỳ hạn dài. Việc đầu tư số tiền có kỳ hạn ngắn vào các loại tài sản có kỳ hạn dài mang lại rủi ro rất lớn về chênh lệch kỳ hạn.

SVB bắt đầu đối mặt với rủi ro khi lạm phát leo thang. Lạm phát gia tăng chủ yếu bắt nguồn từ hai nguyên nhân chính: Thứ nhất, ảnh hưởng của đại dịch Covid-19 đã làm suy giảm nền kinh tế, buộc Chính phủ Mỹ phải tăng cường “bơm” tiền trợ cấp, làm tăng lượng tiền trong lưu thông và gây ra lạm phát. Thứ hai, xung đột giữa Nga – Ukraine đã đẩy giá năng lượng lên cao, điều này dẫn đến sự tăng của chi phí sản xuất và vận tải, cũng như giá hàng hóa, từ đó làm tăng lạm phát.

Mọi vấn đề bắt đầu khi lạm phát tăng lên. Từ tháng 3/2022, Cục Dự trữ Liên bang Mỹ (FED) đã đối phó bằng cách tăng lãi suất từ 0% lên đến 4,75%. Sự tăng lãi suất đã khiến nhiều người thấy rằng việc gửi tiền vào ngân hàng mang lại lợi nhuận cao hơn so với việc đầu tư, dẫn đến việc họ chuyển tiền gửi vào ngân hàng nhiều hơn và khiến lượng tiền lưu thông giảm xuống.

Tuy nhiên, với lãi suất tăng cao trong bối cảnh nền kinh tế khó khăn, nhiều công ty khởi nghiệp đã gặp khó khăn khi cố gắng huy động vốn thông qua việc niêm yết trên thị trường chứng khoán, và phần lớn trong số họ đều không thành công. Ngoài ra, nhiều công ty đã cạn kiệt nguồn tiền sau thời kỳ đại dịch Covid-19. Vì vậy, lựa chọn cuối cùng của họ đó là rút tiền từ tài khoản gửi tiền ở SVB để chi trả lương cho nhân viên cũng như các chi phí hoạt động khác.

Trong tình hình đó, SVB buộc phải tiến hành bán bớt trái phiếu để có tiền chuẩn bị cho việc khách hàng rút tiền. Tuy nhiên, SVB đã mua các trái phiếu có kỳ hạn 10 năm của Chính phủ khi lãi suất còn thấp, chỉ 1,79%; tuy nhiên, lãi suất của các trái phiếu đó đã tăng lên tới 3,9%. Điều này dẫn đến tình trạng SVB chỉ có thể bán được trái phiếu với tổng giá trị là 21 tỷ USD, gây ra tổn thất lên đến 1,8 tỷ USD. Trên thực tế, SVB đã mua tổng cộng đến 128 tỷ USD trái phiếu, vì vậy tổn thất của SVB là rất lớn. Khi mất mát này xuất hiện trong bảng cân đối kế toán, SVB buộc phải huy động thêm vốn để bù đắp.

Vào ngày 08/3/2023, ngân hàng phát đi thông báo: Họ cần huy động thêm 2,5 tỷ USD để cân đối tài chính. Thông báo này của SVB đã khiến khách hàng đang gửi tiền vào SVB nghĩ rằng ngân hàng đang gặp khó khăn về tiền mặt, và một số người đã quyết định rút tiền ra khỏi SVB. Hiệu ứng này lan tỏa mạnh mẽ như một chuỗi domino. Với mỗi người rút tiền, sự lo lắng lan rộng và kích thích những người khác cũng rút tiền vì sợ rằng tiền sẽ cạn kiệt.

Kết quả là chỉ trong vòng hai ngày, số tiền mà khách hàng đã rút khỏi SVB đã lên tới 42 tỷ USD, đây một số tiền vô cùng lớn. Niềm tin của khách hàng vào SVB đã sụp đổ, và ngân hàng cũng đối mặt với việc phá sản. Cuối cùng, vào ngày 10/3/2023, SVB phải thông báo rằng họ đã cạn kiệt tiền mặt và không thể đáp ứng nhu cầu rút tiền của khách hàng nữa.

Tác động của sự sụp đổ của Silicon Valley Bank đối với hệ thống ngân hàng Mỹ

Các chuyên gia tài chính cho hay, vì chủ yếu phục vụ một nhóm khách hàng đặc biệt, nên sự sụp đổ của Silicon Valley Bank không có tác động lớn đối với nền kinh tế tổng thể. Tuy nhiên, nhóm khách hàng chịu ảnh hưởng nặng nề nhất là các công ty công nghệ và các công ty mới khởi nghiệp, vì họ có số tiền lớn gửi ở SVB mà không thể rút ra, dẫn đến việc họ không có đủ tiền để duy trì hoạt động kinh doanh. Có khả năng rằng hàng nghìn công ty sẽ phá sản do điều này. Đồng thời, các công ty mới thành lập cũng gặp khó khăn trong việc huy động vốn, vì các quỹ đầu tư tại SVB có thể đã mất hết vốn.

Tuy nhiên, các doanh nghiệp khác ít bị ảnh hưởng hơn và khả năng xảy ra khủng hoảng kinh tế như năm 2008 được dự đoán là khá thấp. Hiện nay, Chính phủ Mỹ cũng đang nỗ lực thực hiện mọi biện pháp để kiểm soát tình hình.

Liệu SVB có đủ quy mô không? Tầm ảnh hưởng của SVB có ảnh hưởng đến hệ thống ngân hàng tổng thể hay không? Tính đến cuối năm 2022, tổng tài sản của SVB đạt 212 tỷ USD và được đánh giá là một ngân hàng cỡ vừa. So sánh với việc ngân hàng Lehman Brothers phá sản vào năm 2008 với quy mô hơn 600 tỷ USD, con số 212 tỷ USD của SVB vào năm 2022 là rất nhỏ bé (so với 600 tỷ USD vào năm 2008). Do đó, từ mặt độ lớn tuyệt đối, SVB có quy mô nhỏ và từ mặt độ lớn tương đối, SVB lại càng nhỏ hơn.

Phạm vi hoạt động chủ yếu của SVB tập trung vào lĩnh vực công nghệ và các startup, do đó nó không gây ra tác động domino lớn đối với hệ thống ngân hàng ở Mỹ. Tuy nhiên, nó là một “tín hiệu cảnh báo” cho các ngân hàng khác, nhấn mạnh về vấn đề đầu tư, đặc biệt là đầu tư vào các trái phiếu có thu nhập của các ngân hàng tại Mỹ, khi mà quá trình tăng lãi suất của FED diễn ra rất nhanh, gây ra ảnh hưởng đáng kể đến tài sản của các ngân hàng, từ đó khiến họ phải đối mặt với nhiều rủi ro suy sụp.

Ngay sau khi SVB phá sản vào ngày 13/3/2023, ngân hàng Signature Bank (SB) cũng gặp phải tình trạng phá sản, nhưng với quy mô chỉ khoảng 20 tỷ USD. Sự việc này cho thấy rằng, hệ thống ngân hàng ở Mỹ đang phải chịu sức ép từ việc lãi suất tăng lên. Vì vậy, dù SVB không tạo ra hiệu ứng domino với quy mô và phạm vi hoạt động của mình, nhưng nó vẫn phản ánh những vấn đề nội tại trong hệ thống ngân hàng của Mỹ do tác động của việc tăng lãi suất từ FED.

Tuy nhiên, câu hỏi đặt ra là, khách hàng của SVB chưa kịp rút tiền sẽ phải đối mặt với tình trạng gì?

Khách hàng gửi tiền ở SVB có bị mất tiền hay không?

Tại SVB, có hai nhóm khách hàng khác nhau: (i) Những người gửi tiền dưới 250.000 USD sẽ được bảo hiểm hoàn toàn. Số lượng khách hàng này được ước tính chiếm khoảng 10%; (ii) Khoảng 90% còn lại là những khách hàng gửi tiền trên 250.000 USD, họ sẽ phải chờ cơ quan bảo hiểm của Mỹ tiến hành việc thanh lý tài sản của ngân hàng, sau đó mới chi trả tiền cho họ theo quy định.

Hình minh họa trên cho thấy nguồn vốn và tài sản của SVB như sau: Tiền gửi không kỳ hạn đạt 80,8 tỷ USD, tiền gửi có kỳ hạn là 92,4 tỷ USD; về tài sản, có chứng khoán nắm giữ đến ngày đáo hạn là 91,3 tỷ USD, chứng khoán sẵn sàng để bán là 26,1 tỷ USD, và tiền mặt là 13,6 tỷ USD. FDIC đã tạo ra một ngân hàng mang tính “bắc cầu”, sử dụng hệ thống thông tin của mình để can thiệp vào toàn bộ hệ thống thông tin của SVB.

Ngay vào Chủ nhật ngày 12/3/2023, FDIC đã công bố danh sách những người gửi tiền được bảo hiểm và đã chi trả toàn bộ số tiền gửi của họ vào ngày 13/3/2023. Đối với nhóm khách hàng gửi tiền trên 250.000 USD, họ sẽ nhận được phần lãi trước, và phần gốc sẽ được nhận sau khi tài sản của SVB được bán ra. Tuy nhiên, với phần lớn là tiền gửi và tiền trái phiếu, khả năng thu hồi tài sản của SVB được đánh giá là rất cao, do thị trường tài sản ở Mỹ có tính thanh khoản lớn và rõ ràng. Ngoài ra, FDIC cũng cam kết xử lý cả những người gửi tiền không có bảo hiểm trong vòng một tuần.

Bên cạnh đó, FDIC cũng thông báo rằng các cổ đông và một số chủ nợ nhất định không được bảo hiểm sẽ không được bảo vệ.

Bài học quý báu cho các ngân hàng khác

Thứ nhất, việc SVB gặp khó khăn đã làm nổi bật rủi ro khi không đa dạng hóa nhóm khách hàng. Sự phụ thuộc quá mức vào một loại khách hàng có thể dẫn đến hành động đồng loạt của họ trong cùng một thời điểm. Do đó, bài học cho các ngân hàng khác là cần thiết phải “đa dạng hóa” chiến lược của mình.

Điều này bao gồm việc đa dạng hóa khách hàng, danh mục đầu tư, và không tập trung quá nhiều vào bất động sản hoặc các danh mục đầu tư dài hạn. Vì hầu hết các ngân hàng thương mại thường có tỷ lệ tiền gửi ngắn hạn lớn, việc sử dụng vốn ngắn hạn cho các hoạt động đầu tư trung và dài hạn (như trái phiếu doanh nghiệp và bất động sản) có thể khiến họ đối mặt với rủi ro về thanh khoản.

Thứ hai, các ngân hàng cần tạo dự trữ tiền mặt đủ lớn để chuẩn bị sẵn sàng đối mặt với tình trạng người dân rút tiền ồ ạt. Đồng thời, họ cũng cần thiết lập các hạn mức giới hạn đối với việc cho các ngân hàng đồng nghiệp vay, tăng cường việc giữ dự trữ tiền tại Ngân hàng Trung ương, và thực hiện các kiểm tra căng thẳng để đánh giá khả năng chịu đựng của mình khi đối mặt với những tình huống bất lợi.

Thứ ba, trong số các nguyên nhân dẫn đến sự phá sản của SVB, các chuyên gia tài chính đặc biệt quan tâm đến sự thiếu sót trong việc quản lý rủi ro của ngân hàng này. Trong lĩnh vực quản lý rủi ro, rủi ro về lãi suất được coi là phổ biến và có thể được giải quyết một cách khá linh hoạt. Nếu SVB có đủ chương trình dự phòng, họ có thể tạo ra đủ lợi nhuận để bù đắp những tổn thất từ việc bán các tài sản liên quan đến trái phiếu với giá lỗ.

Chính vì thế, các ngân hàng cũng cần có nguồn dự phòng rủi ro cho những khoản đầu tư dài hạn như trái phiếu doanh nghiệp, bất động sản, đặc biệt khi tình hình thị trường bắt đầu biến chuyển không thuận lợi. Các ngân hàng có thể quản lý và kiểm soát những rủi ro này thông qua việc lập dự phòng, mua các hợp đồng tương lai hoặc các công cụ tài chính khác có khả năng tăng giá trị để bù đắp những tổn thất từ việc bán trái phiếu khi thay đổi chính sách.

Vậy là chúng ta đã tìm hiểu tất tần tật về sự sụp đổ của Silicon Valley Bank. Có thể thấy, sự kiện này tuy không ảnh hưởng quá nhiều đến tổng quan nền kinh tế nhưng nó chính là một hồi chuông cảnh tỉnh đối với các ngân hàng thương mại khác. Không chỉ riêng trong lĩnh vực ngân hàng mà khi tham gia vào bất kỳ lĩnh vực gì, việc lập dự phòng và quản lý rủi ro là cực kỳ quan trọng và cần thiết. Hy vọng bài viết trên của Traderforex đã cung cấp cho các bạn nhiều thông tin bổ ích!

Xem thêm:

Tình hình hoạt động gần đây của ngân hàng Barclays

Những cuộc khủng hoảng tài chính trong lịch sử từ chiến tranh tiền tệ

Tôi là Lê Võ Trọng Tú, một Trader Full Time với đam mê phân tích và nhiệt huyết với những con số. Hãy kết nối và chia sẻ cùng chúng tôi – TraderForex. Tôi không hứa sẽ giúp bạn “giàu nhanh”, nhưng tôi sẽ cung cấp cho bạn những “công cụ” để tạo đà phát triển tốt nhất có thể.